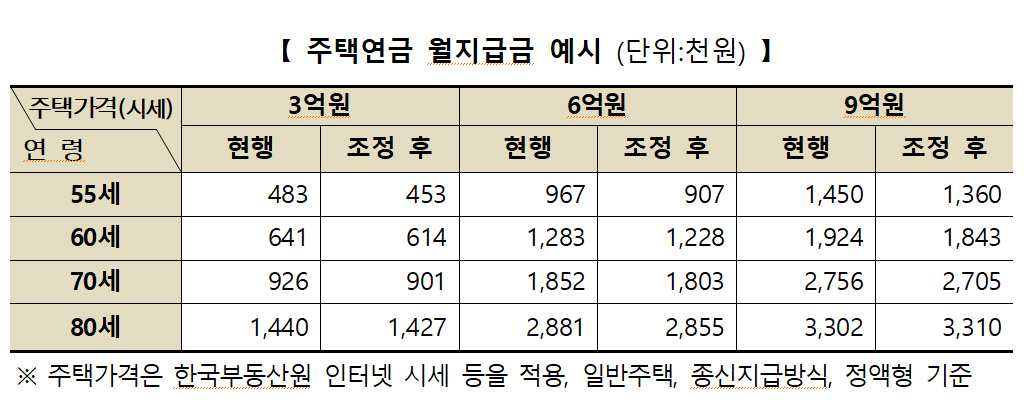

주택연금 조정으로 3월 신규 가입자부터 월지급금이 줄어듭니다.

금리와 집값은 주택연금에 가장 직접적으로 영향을 미치는 요소로 부동산 경기 침체 여파가

월 지급금 감소로 이어진 것으로 풀이됩니다.

아래는 조정 후 얼마나 줄어드는지를 보여주는 도표입니다.

(주택금융공사 23년 1월 31일 보도자료 참고)

이미 결정된 건 어쩔 수 없는 일입니다. 앞으로 어떻게 할 것인지가 중요합니다.

주택연금의 변화를 전망해 봅니다.

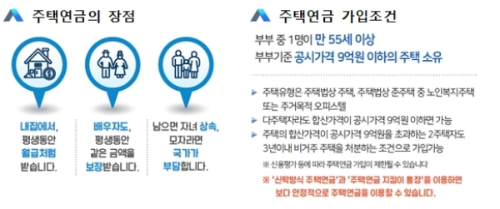

주택연금 문턱 낮아진다 "가입 기준 완화 추진"

■ 문턱 낮추고 수령액 한도 높인다 "공시가격 9억 원 이하 ->12억 원 이하"

‘공시가격 기준 12억 원’이면 시가를 기준으로 하면 14억~16억 원 상당의 아파트를

갖고 있는 경우에도 주택연금에 가입할 수 있습니다. 다만 한국주택금융공사법이 개정되야 합니다.

기준 완화 추진에 대한 보도가 이어지고 있어서 조만간 현실화될 것으로 전망됩니다.

가입 기준 완화에 맞춰 현재 5억 원인 ‘총 연금대출 한도’도 1~2억 원 정도 더 높아질 것으로

예상됩니다. 총 연금대출 한도는 100세까지 총 연금 수령액을 현재가치로 환산한 것으로

한도가 높아지면 월 지급금이 늘어날 수 있습니다.

■ 우대형 주택연금도 가입 대상 & 지급금 상향 검토

취약 고령층을 대상으로 하는 ‘우대형 주택연금’도 가입 대상과 지급금 상향이

검토되고 있습니다. ‘우대형 주택연금’은 2억 원 미만의 주택을 보유한 기초연금 수급자에게

월지급금을 최대 21% 더 주는 겁니다.

■ 초기보증료 분납 검토

주택연금 관련 문의 가운데 매달 얼마를 받을 수 있는지 또 수수료는 얼마나 내는지가

가장 많다고 합니다. 수수료 가운데 가입 당시 부담하는 '초기 보증료'가 있습니다.

일종의 가입비로 주택가격의 1.5%인데 나눠낼 수 있게 하는 방안도 도입될 전망입니다.

집값 하락 더 이어질 전망‥어떻게 할 것인가 ?

주택연금의 기본적으로 집값은 높을수록 나이는 많을수록 많이 받는 구조입니다.

지금 당장 필요 없으신 분들은 굳이 빨리 가입하실 필요는 없습니다.

집값 하락의 걱정이 있긴 하지만 뒤로 미뤄둘수록 더 많은 연금액이 나온다라고

이해하시면 될 것 같습니다. 우리나라 가구의 보유 자산 대비 부동산 비중은 80%에 달합니다.

부동산 활용에 따라 노후생활은 달라질 수 있습니다.

■ 이런 분들께 추천을 드립니다.

①“내 주택 가격이 계속 올라갈 것 같지 않다”

②집은 있는데 생활비가 부족해 빠듯한 생활

③생활비는 급하지 않지만 여유 있는 노후생활 지향

④“자녀에게 부양비 부담을 주고 싶지 않다”

당신은 노후는 안녕하십니까 ?

2022년 통계청 가계금융복지조사에 따르면 가장이 은퇴하지 않은 가구 가운데

‘노후 준비가 잘 돼 있다’고 응답한 비중은 8.7%에 그쳤습니다.

반면 ‘잘 돼 있지 않다’고 응답한 가구는 52.6%, 절반 이상이 우려를 나타냈습니다.

■ 은퇴후 최소 생활비 월 216만 원..당신은 어떻습니까 ?

은퇴 후 최소 생활비는 월 216만 원으로 집계됐습니다.

하지만 연금 월평균 수령액은 2인 기준 138만 원.

단순하게 따져봐도 월 78만 원이 부족합니다.

100세 시대 가장 이상적인 연금 형태로 많은 전문가들이 '3층 연금'을 제안합니다.

정부가 주는 국민연금에 회사가 보장하는 퇴직연금, 거기에 개인연금을 더하라는 겁니다.

'주택연금'을 활용해 4층 시스템을 만들라는 조언도 나오고 있습니다.

대부분 노후 준비의 필요성을 느끼기는 하지만 먹고살기 바빠서

또 아직은 때가 아니라는 이유로 차일피일 미루고들 지내고 있습니다.

노후는 정해진 미래입니다. 지금도 하루 하루 다가오고 있습니다.

더 늦기 전에 지금부터라도 준비를 서두르고 점검해야 합니다.

[ 노후, 은퇴와 관련한 다른 글을 소개합니다]

'알뜰 깨알 뉴스 집합' 카테고리의 다른 글

| 해외여행 급증…저가 항공권도 '고공행진' (0) | 2023.03.15 |

|---|---|

| [총정리] 제3회 전국동시조합장선거 결산 (0) | 2023.03.09 |

| 산불 잇따라 … ‘인공강우’ 대안될까 ? (0) | 2023.03.02 |

| 다시 경유보다 비싸진 휘발유 (feat 푸틴發 인플레, 금리는 ?) (0) | 2023.02.24 |

| 한우를 더 맛있게 ‘숙성 한우’ … 한우산업 발전 기대 (0) | 2023.02.23 |

댓글